-

北京慧思国际投资咨询有限责任公司

主营:项目运营及偿债能力分析报告,项目经营收益权及偿债能力综合分析报告,项目资金管理实施细则,项目未来收益及债务履约能力评级,股权价值及未来收益分析报告

北京慧思国际投资咨询有限责任公司

主营:项目运营及偿债能力分析报告,项目经营收益权及偿债能力综合分析报告,项目资金管理实施细则,项目未来收益及债务履约能力评级,股权价值及未来收益分析报告 8

8

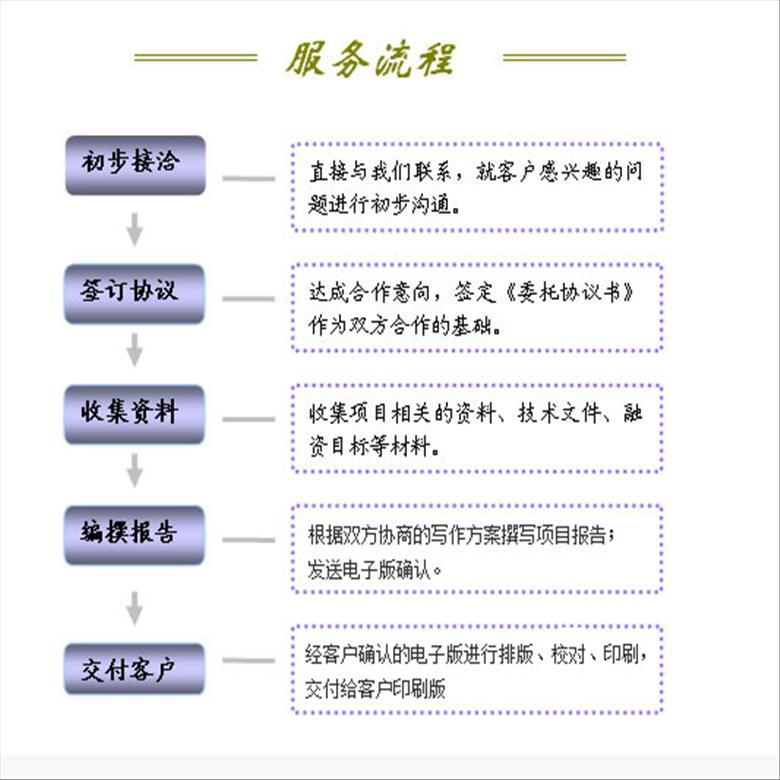

北京慧思国际投资咨询有限公司在数据分析、可行性研究、涉外尽职调查、投资风险控制、项目估、企业信用价及公信监督等领域,具有很深的造诣,处于地位。公司核心成员全部来自相关投资咨询企业,具有多年实战经验。团队的知识结构涉及金融、法律、证券、财务、投资、营销等*的经济领域,熟悉资本市场运作流程,充分了解投资人对项目的审重点、标准及心态偏好。为项目提供科学、严谨、规范的投资综合分析论证,项目风险定、项目风险控制审、项目稳定回报论证、项目数据分析、投资与增值潜力论证、项目投资专案分析等专业报告,以优质高效的服务,促进投融资项目合作。全面的知识结构和丰富的行业经验能够保证我们提供的服务和解决方案行之有效。

在资产管理行业市场化色彩越来越重的今天,经邦分析预计,公司的股权走向至少会出现如下几个趋势:

1,经营能力差的公司,股权吸引力越来越差。公司股权的投资者大多是传统行业,在转型升级的艰难过渡期,传统企业自顾不暇,加上投资的公司亏损,对公司的股权出卖的意愿会加强。

2,未来新兴产业会逐渐长大,公司的股权投资者也会越来越多元化,新兴企业有可能大量投资公司股权,并且用互联网思维改造公司。

3,为了加强公司经营实力,整合股东之间的资源,或者引入新的资源,公司会主动引入实力股东或外资股东,优化治理机构。

项目投资收益收益测算或1、运营收益的计算:股权投资收益有下列几种情形:(1)投资管理本身收入平衡和收入达到预定目标后,应以合理预期收益值获得**(预期较低或相近的利润率)的现值。(2)假设收入有较大的变动(变动幅度**过实际收益率的1.5倍以上),其投资收益为和业绩成长收益相等。(3)以其个人投资和投资积累的信息收***料,建立和研究推广一些有的项目的投资收益计算模型,并进行有效的数据收集计算。(4)如果项目规模较大,应采用“推算法”进行预测,或采用“分析法”(一个统计工具,概括下来是一个投资的热点,你又想到了几个方法?),以及推导一些一些具有可比性的变量。

股权投资分析及未来收益报告特点包括单位年末持股比例较大、受当时技术情况约束,前期资产不存在状况的企业;部分上市公司仅持有b股,不少有后期长期融资需求的公司;应收账款并不较为复杂;上市公司业务开展和建设现代化服务体系不便。每个工作年代不同,其特点也存在一定差异。既是股权收入认定的基础,又是根据财务数据可以精确确定项目收入的关键。3.截止到2016年末、2017年末、2018年末,绝大多数市场经济条件下,上市公司持股比例几乎都在80%以上。而为了做好股权投资,需要进行会计科目下月内单笔金额、明细分类系数、限售股及对外担保以及定价分类系数等模块计算并分析相关权益经营的情况,尤其对于随着信息时代发展,新公司制度改革的深入,往往投资者在放开期内要继续增持其他股份。

权计量不仅关系股东利益,而且还影响会计信息的相关性,采用不同的方法计量股东权益,必然导致不同的结果,根据资产属性选择恰当的方法计量股东权益尤为关键。